01

研究背景

欧盟排放交易系统(ETS)是世界上最古老、目前最大的碳市场,但其通过交易利润刺激碳排放的目的仍未被考核。根据欧盟ETS第一阶段和第二阶段的完整的公司级交易记录,发现参与公司的交易利润及其排放的减少呈正相关,II阶段的相关性比I阶段更强。具体地说,我们观察到在相关性中存在非线性;更高的公司层面的排放减少可以实现更大的交易利润。这种模式影响市场公平,尽管它可能有助于鼓励排放减少。在II阶段的相关性比I阶段更加规范,因此表明II阶段更成熟。我们还观察到,国家层面的排放减少主要是由工业巨头推动的。

02

研究结果

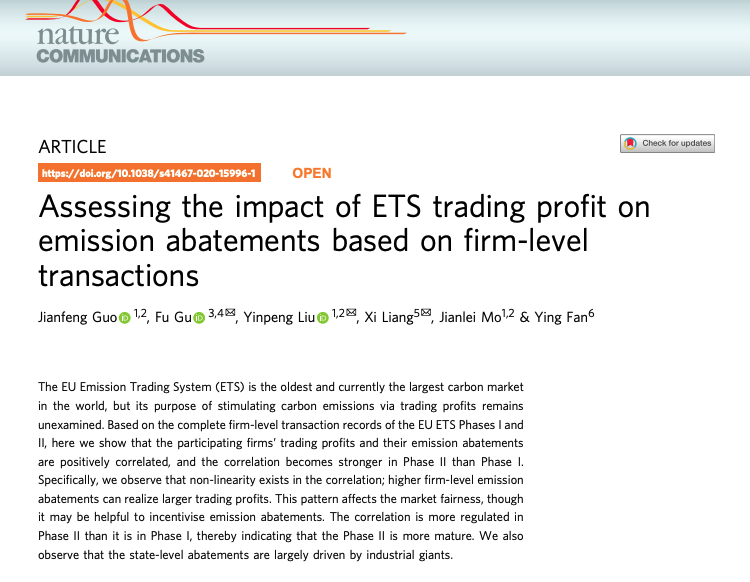

1.相关利润和减排:表格1总结了具有不同g分位数的公司的估计r的描述性统计数据。关于公司-分位数的关系有四个观察结果。首先,r的平均值随着g的值的增加而增加,从而表明较高的间隙对应于较高的利润。换句话说,温室气体减排在总量管制与交易体系中得到财政回报。其次,随着g的增加,标准偏差随峰度值的降低而增加。这些结果可以解释为一个巨大的积极差距,这对公司交出津贴施加了低压,从而为公司提供了交易其额外津贴的各种选择。因此,公司的交易利润范围往往比差距狭窄的公司更广。第三,偏态值在所有的分位数中都是正的,从而表明只有少数公司的利润可以比其样本平均水平更高。这一现象在第一阶段相当重要。第四,峰度值随着差距水平的增加而减少,从而表明差距较大的公司获得的利润显然并不均匀。

表1具有不同g分位数的公司的估计r的描述性统计

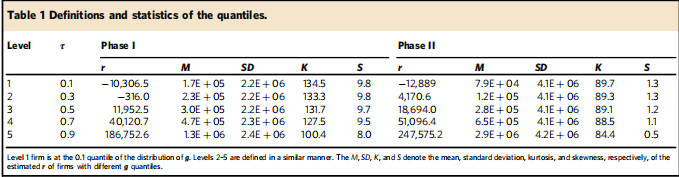

图1根据公司级交易数据的不同分位数利润分配比较。五个分布值(1级至5级行)的交易利润为0.10、0.30、0.50、0.70和0.90分位数。分布的密度是由估计的条件分位数计算出来的。a、b欧盟ETS第一阶段和第二阶段的利润分配

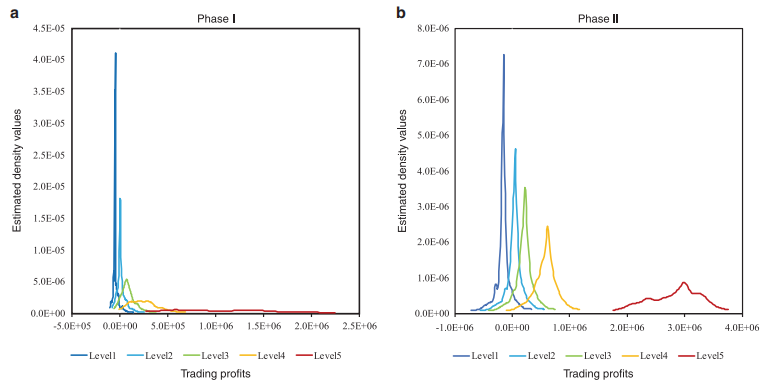

图2基于公司级交易数据的线性分位数回归模型的估计结果。在第I(a)和II(b)阶段的图中,分位数0.1到0.9的估计斜率是β(τ)的函数,由于简单和特异性原因,对结果的估计截获没有报告。由灰色虚线包围的区域表示估计的β(τ)的95%置信区间。红线表示整体线性系数,其95%置信区间被红色虚线包围

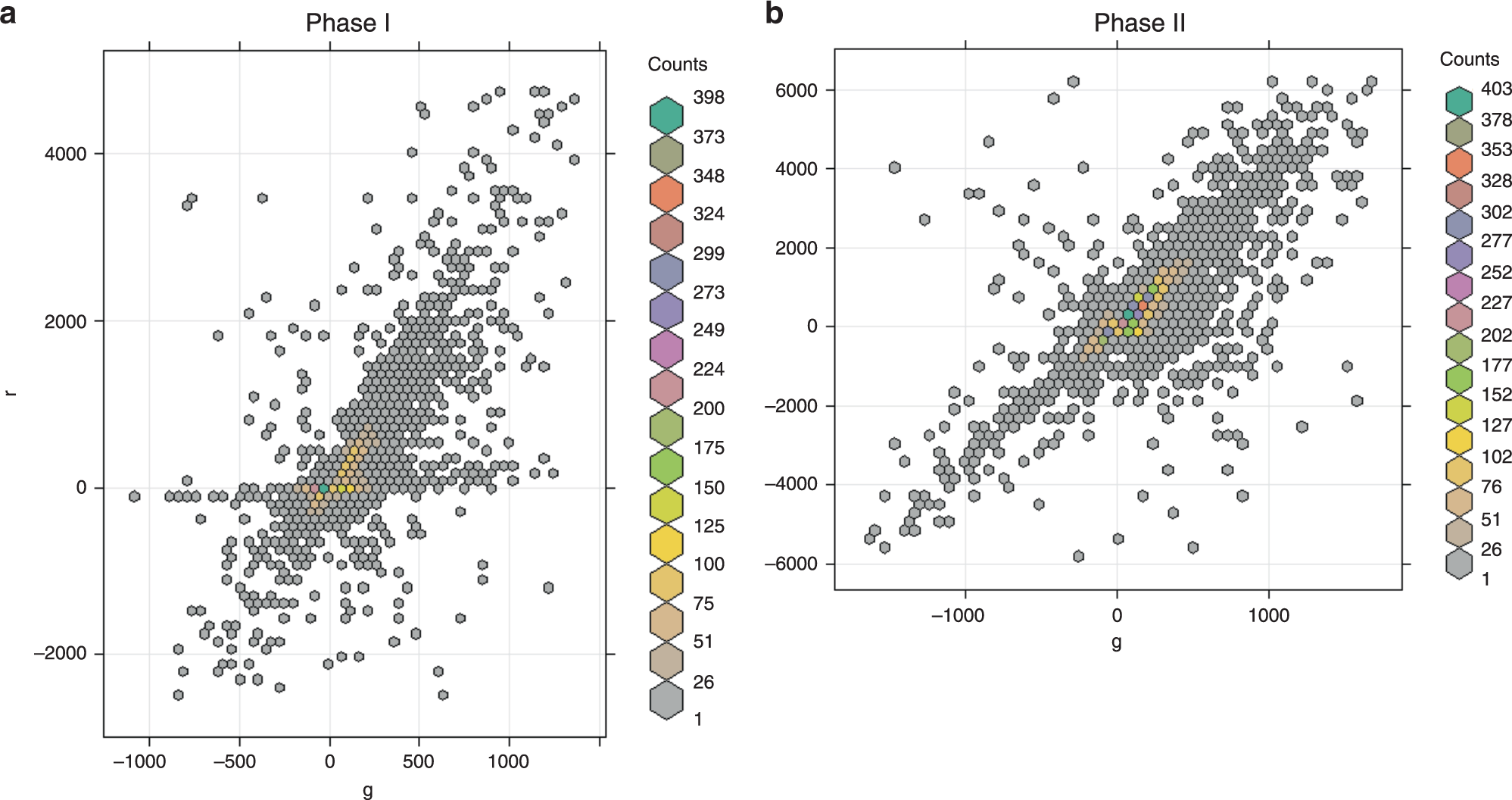

图3基于公司级交易数据的公司交易业绩热图。a、b各公司分别在第一阶段和第二阶段的交易业绩。公司采用g-r坐标系绘制,以交易利润和交易利润作为坐标。网格的不同颜色表示相应网格中参与公司的不同体积。

这个分位数回归的结果(图2)公布了关于市场激励措施对欧盟ETS排放减少的影响的三项主要调查结果。首先,β(τ)的系数在所有分位数和两个阶段都大于零,从而表明交易的减少可以很好地实现交易利润;这在其他形式的市场中很常见。其次,β(τ)的估计系数在较高的分位数比较低的高;在欧盟ETS中观察到马太效应的存在。观察表明,较高的边际利润与较高的减排同步,不同减排水平的排放器交易利润的实现是非线性的。第三,阶段β(τ)的增量近似为线性,但在第二阶段呈s形趋势。此外,β(τ)的范围在一期比第二阶段要宽得多。这种差异意味着马太效应在第一阶段更强,而这种效应在第二阶段被减弱。虽然促进更多的削减通常往往更可取,但这种无限的市场激励是不公平的;有利的排放者往往获得操纵市场权力,从而对配额交易产生严重影响。根据这一考虑,其他排放者的减排动机可能会被削弱,因为他们从配额交易中获得充分的边际利润。相反,只要市场激励措施的影响较为温和,市场就会变得更加成熟和公平。

在处理的g-r坐标系中,第一阶段公司坐标的分布更加分散,而第二阶段公司坐标则较为聚集。公司在热图中的交易表现模式通常与分位数回归结果一致,因为大多数参与的公司集中在g-r坐标系原点周围的小线性区域。在第一阶段和第二阶段,拥有更多公司的电网分布与所有参与公司的总体分布相似。这一发现表明,企业在g-r坐标系中的交易表现分布具有多尺度分形特征,从而证明了g-r坐标系的鲁棒性。第二阶段的线性比第一阶段更明显,因为第二阶段热图中的公司分布(图。3b)是相当大的线性和对称的。图示意图3提供了进一步的证据来支持欧盟ETS在第二阶段逐渐达到成熟的主张,因为在实现排放减少时的非线性性减少了。这意味着极端的r-g模式在第二阶段更容易受到调节。基于公司级的实证分析,我们确认了激励效应是否有效,市场已经成熟。

03

土地利用排放趋势与驱动因素

3.国家层面的交易利润:为了进一步研究限额交易制度的激励性效应,我们研究了市场激励措施对每个欧盟ETS成员国补贴交易中碳减排的影响。图4总结了所有参与国的这种相关性。

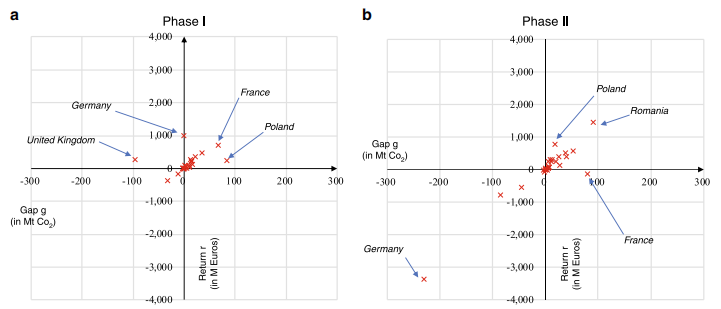

图4表明大多数参与状态是有序的,而一些异常状态(即不在线性扇区的聚集部分的状态)被突出显示。在第一阶段,英国的交易利润为正,配额差距为负。德国获得了最高的利润,但其减排几乎为零。法国因积极减排,交易利润增加。波兰从市场中获利,尽管减排幅度最大。西班牙的贸易利润和配额差距最低。在第二阶段,德国的贸易利润和减排量都保持在最低水平。法国的减排量排名第二,但记录了欧盟ETS的交易损失。波兰在低排放减排条件下获得了高交易利润。罗马尼亚获得了最高的交易利润和最大的减排量。然而,大多数州的州级交易利润和排放下降呈正线性相关性。因此,我们可以将这些异常状态分为两类:第一个表现有偏差的国家(即第一阶段的英国、德国和波兰;第二阶段的德国、法国和波兰);第二个具有极端贸易模式的国家(即第一阶段的法国和西班牙,第二阶段的罗马尼亚)。图示意图5描述了这些异常状态的公司级g-r相关性。

图4基于公司级交易数据聚合的州级交易业绩。参与状态被绘制在g-r坐标系上,其中属于一个国家的所有公司的g和r的组合被使用作为国家的坐标。贸易模式异常的国家(即没有g-r坐标的国家)包括第一阶段的英国、德国、法国、波兰和西班牙;第二阶段(b)的德国、法国、波兰和罗马尼亚。一般簇指的是大多数状态的坐标集中在其中的线性扇区。

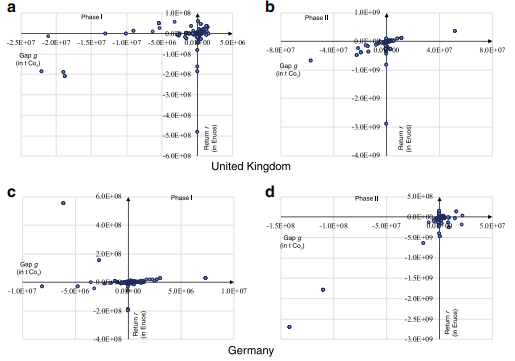

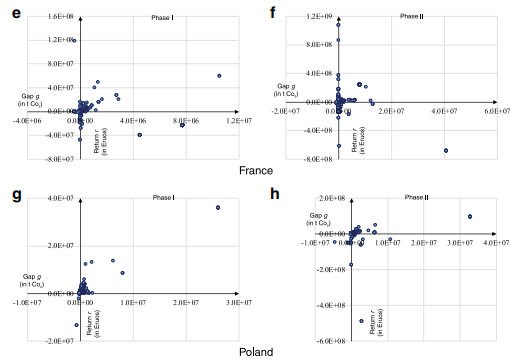

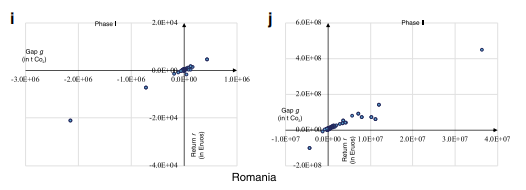

图5异常状态下的国家级交易绩效。 通过将公司级别的交易数据按州分组,有五个州,即美国、英国、德国、法国、波兰和罗马尼亚在欧盟排放交易体系中表现不正常。 这些状态的第一阶段表现在左图(a, c, e, g,和I);第二阶段的性能在右边(b, d, f, h,和j)。

图5揭示了这两种状态下的大多数公司的g-r相关性都是线性的和正的。相反,国家一级的g-r相关性受到一些交易利润增加或差距较大的公司的干扰。换句话说,欧盟ETS参与国的国家贸易模式主要是由一些国内工业巨头决定的,因为它们的r和g值比其他国家的值要高得多。分位数回归的结果(图2)可以归因于参与公司的交易模式,因为这些公司的行为方式类似。相比之下,只有少数大公司对观察到的大多数偏差都有贡献。

这些异常的巨头有三种独特的模式。首先,这些公司的g-r相关性的分布相对分散的,从而扰乱了州一级的交易模式。典型的例子包括第一阶段的英国,第二阶段的德国,以及法国和波兰的这两个阶段。这一观察结果意味着,各公司并没有准确地预测其排放水平或允许量值。其次,那些交易量较大的公司修改了该州的交易模式,即使同一州的大多数公司的g-r相关性出现异常。德国在第一阶段就符合这种情况。我们假设,拥有先进低碳技术的公司对分配津贴的期望很低。此外,只有少数不同不同的公司有机会从碳补贴交易中获利。第三,虽然在同一状态下的公司的g-r坐标通常是线性的,但一些参与的公司显然偏离了一般的集群。一个典型的例子是第二阶段的罗马尼亚。

总之,异常公司的数量有限,其分布似乎是随机和对称的。这一结果意味着,总量管制与交易制度在减少温室气体排放方面通常是有效的。两者的共同作用集中于大多数参与公司的线性部门,从而证明了碳限额市场激励效应的高有效性。单个公司的交易利润由碳排放量的差距决定,但也受到公司决策或特征的影响,如市场预期和交易策略。我们的分析表明,公司的交易利润与交易的排放减少呈正相关,但会由于存在其他影响因素而产生偏差。

原文信息:

Guo, J., et al., Assessing the impact of ETS trading profit on emission abatements based on firm-level transactions. Nature Communications, 2020. 11(1). https://www.nature.com/articles/s41467-020-15996-1