风电的投资成本研究对于助推风电发展、实现电力清洁化具有重要意义。梳理已有研究发现,风电成本实际下降速度远快于专家预测结果。这篇研究研究回顾了2015年专家预测结果与近5年风能行业发展情况,吸取经验后重新对未来风电平准化度电成本(levelized cost of energy, LCOE)成本曲线作出预测分析。研究发现,至2050年,风能成本将下降37%至49%。该结果对于全球风能的大规模部署是一个相对积极的信号。

#研究背景

风能现在是许多国家电力供应和能源部门脱碳的最低成本手段之一。支撑这些发展的是技术创新和行业成熟(例如,涡轮机规模、工业化、风险缓解、供应商竞争)、竞争激励(例如,通过引入拍卖来采购风能)和其他因素(例如,钢材价格、债务利率)。最初,这些成本降低体现在陆上风力发电领域,但在过去五年中,海上风力发电行业的成熟和成本下降速度加快了。虽然近年来成本大幅下降,但进一步的科学、工程、制造和商业创新是可能的。现在是反思已经实现的成本降低并评估额外的成本降低机会的好时机,这些机会将影响风力发电在全球电力供应和能源行业脱碳中的未来角色。

#主要结论

(1)风能专家低估风力发电成本降低趋势。

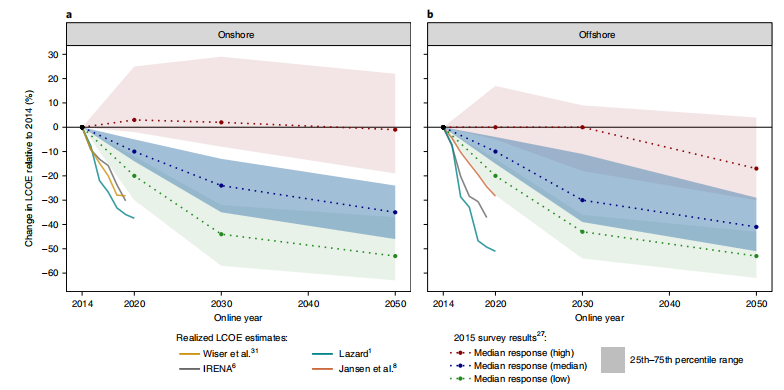

论文首先回顾了2015年的调查结果和2015年以来的行业发展,就陆上风力而言,最近的各种出版物报告称,从2014年到2019年,全球和美国31的LCOE下降了28-36%。这远远大于2015年专家预测的中值,即使是在低成本(10%概率)的情况下(图1). 根据最近全球和欧盟的各种估计,2014年至2019年,LCOE近海风力发电下降了28%至49%,也远高于2015年的预测。

这些预测失误的原因很难分析,仅仅五年后,专家的长期预测可能是不合适的。(a)金融和材料价格发挥了作用:资本成本降至历史低位,相关商品(如钢铁)价格下降。这些因素在一定程度上是由宏观经济变化驱动的。成本大幅降低的同时,风力发电也越来越多地采用竞争性采购(例如拍卖),在许多情况下取代了固定支付方案。专家们可能低估了拍卖和其他形式的竞争性采购所带来的成本压力。(b)与此同时,成本的降低增加了对海上风力的需求,这不仅导致了涡轮机的进一步工业化,还导致了基础、安装和其他平衡站元件的进一步工业化。随着经验的积累和对项目风险的更好理解,成本等或有事项有所减少。此外,技术进步使得涡轮机的发展速度比专家预测的要快26、34、35倍。增加涡轮机容量可以降低资本支出和运营支出,因为对于给定的发电量,必须安装和运行的涡轮机数量更少。(c)轮毂高度和转子直径的增加会增加容量系数。受访者预计2015年涡轮机尺寸将会增加,并将其视为LCOE减速的最关键驱动因素。专家预测,从2014年到2030年,典型涡轮机容量将会增长:陆上涡轮机从北美的1.9兆瓦增加到3.25兆瓦,欧洲从2.5兆瓦增加到3.75兆瓦,欧洲海上涡轮机从3.4兆瓦增加到11兆瓦。2019年,实际发电量分别为2.5兆瓦(美国海岸)、3.1兆瓦(欧洲海岸)和7.0兆瓦(欧洲海岸),相当于2030年预期发电量的44-48%,而在此期间的16年中,预计发电量仅为5年(31%)。

图1 | 2015年专家访谈的结果与最近公布的已实现LCOE的估计值相比较。a、b、阴影区域延伸至2050年的虚线反映了2015年陆上(a)和海上(b)风的高、中、低成本方案的调查响应中值和第25-75百分点范围。

(2)未来成本预期

论文总结了2020年的启发结果,并比较2015年和2020年的结果,以评估预测在这五年期间是如何变化的。2020年的启发表明了成本进一步大幅下降的可能性以及与这些进步相关的不确定性。

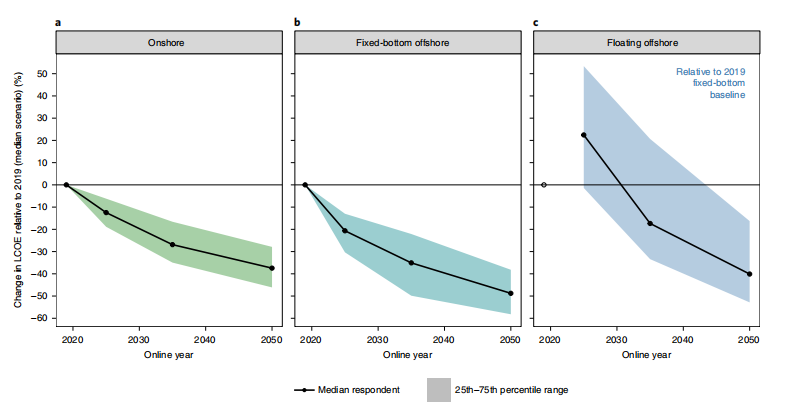

图2强调了从2020年开始的LCOE减排预期,并重点关注LCOE可能更高或更低的中间情景。在所有风力应用中,LCOE预计在2035年和2050年分别下降17-35%和37-49%(浮动海上风力成本与2019年固定底部基线相比)。中位数情景中的第25-75个百分点范围。围绕成本降低的不确定性,在这种情况下是由不同专家的不同观点驱动的。这些不确定性的程度进一步被专家对所有三种情景的LCOE预测所证实,包括低成本(典型LCOE的概率只有10%)和高成本(典型LCOE的概率只有10%)的情况.低成本方案反映了通过大力加强研究、开发和部署可能实现的目标。在这种情况下,在所有应用中,专家们预测,到2035年,LCOE的排放量将减少38-53%,到2050年将减少54-64%。高成本方案表明,降低成本甚至增加成本的速度可能会更慢。论文指出即使是低成本的估计也可能过于保守,并可能低估了未来成本的不确定性。

图2 |相对于2019年基线值,中位数情景的预期LCOE变化百分比。从2020年的调查结果来看,以LCOE减少百分比表示的专家回答的中间值由线条标记显示,阴影区域代表中间方案所有回答的第25–75个百分点范围。面板显示了陆上(a)、固定底部海上(b)和浮动海上(c)风的结果。将浮式海上风的变化与专家指定的2019年固定底部海上风基线进行比较,如图中的空心圆圈所示;鉴于海上漂浮风力的新生状态,专家预测LCOE 2025年的固定成本将高于2019年。

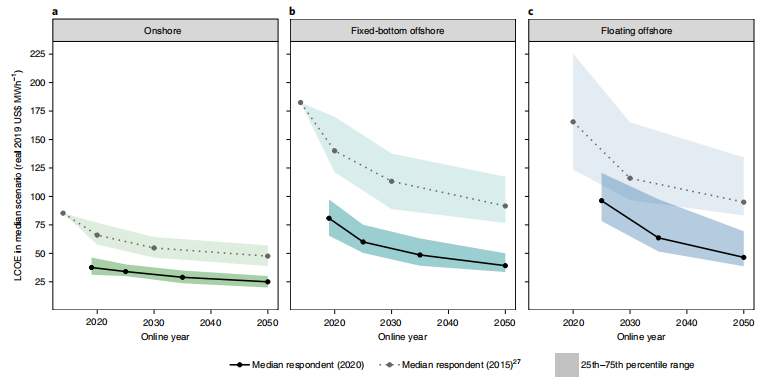

图4以绝对值的形式显示了LCOE结果的中位情景,不仅包括2020年的结果,还包括2015年的早期结果。专家们普遍预计,2020年陆上风力发电仍将比海上风力发电便宜,海上固定底部风力发电仍将比海上风力发电便宜。然而,就相对和绝对而言,他们预计离岸LCOE的降幅大于在岸LCOE。2020年的专家们还预计固定成本和浮动离岸成本之间的差距将会缩小。

图4 | 2020年和2015年调查中的中位情景LCOE估计。a-c,线标记表示LCOE中值情景下的专家响应中值,阴影区域表示该中值情景下所有响应的第25–75个百分点范围。图中显示的是2020年调查以及2015年早期调查的结果。面板显示了陆上(a)、固定海底海上(b)和浮动海上(c)风的结果。

专家们对LCOE的不同期望部分反映了地区因素。2020年,专家预计北美将比其他地区拥有更低成本的陆上项目,欧洲将拥有更低成本的海上项目。将专家分成其他组,通常只能揭示LCOE期望的适度差异。如前所述,有证据表明,2015年的领先专家预测更准确;然而,在2020年,由预先确定的领先专家组成的小组对降低成本的期望稍微高一点,在统计上与全部样本没有区别。与2015年27日一样,基于组织和专业知识类型的差异不大,通常在统计上不显著。

(3)影响LCOE降低的因素

根据2020年的调查结果,涡轮机和场地特征都会影响风LCOE,尽管预测的趋势是风力场地吸引力较低,但预计中位情况下的LCOE减少量仍会出现。对于陆上风,专家预计新项目的年平均风速中位数(地面以上100米)将从2019年的7.9 ms-1下降到2035年的7.5ms-1,这可能是首先在风速较高的地区建设项目的普遍趋势的结果。对于固定底部离岸风,专家预测2035年的中间项目将位于离海岸更远的地方(70公里(2035年)对40公里(2019年))和更深的水域(42米(2035年)对30米(2019年))。抵消了这些趋势,专家预测固定底部中位数项目将会大得多:900–1299兆瓦(2035年)对500–699兆瓦(2019年)。年平均风速为9.5ms-1,海拔100米,预计在此期间不会改变。这表明,随着项目远离海岸,专家认为风力发电场的质量可以得到保持(随着涡轮机尺寸的增加,轮毂高度水平的风速将会增加)。相对于2035年,专家预测中值浮动离岸项目将更小(500–699兆瓦),更远离海岸(100公里)和更深的水域(100-199米),并经历更高的年平均风速(水面以上100米处10ms-1)。

涡轮机尺寸的增长可能是降低LCOE的一个重要驱动力,抵消了吸引力较低的风力发电场转移的潜力。2020年,专家们对涡轮额定容量、轮毂高度和转子直径的进一步增长变得更加乐观。2015年,中位数专家预测,2030年安装的典型陆上涡轮机的额定容量将为3.25兆瓦。2020年,预计2035年的额定功率为5.5兆瓦.对于海上风力发电,2015年的受访者预测2030年的平均发电量为11兆瓦,而2020年的受访者预测2035年的平均发电量为17兆瓦。

在一定程度上反映了对现场和涡轮机特性的这些期望。总结了专家对如何在2019年至2035年间实现LCOE中值情景减排的看法。对于陆上风力发电而言,资本支出和产能因素的改善最为重要。对于固定底部近海风力发电,容量增加因素不太重要,但资本支出和其他因素更重要。总结海上漂浮风的结果很复杂,因为我们比较了2035年和2019年固定底部基线的专家观点。然而,考虑到浮式项目的预期风速高于项目,与2019年固定底基线相比,容量因素主导2035年浮式海上风力LCOE估算就不足为奇了。2035年的浮动资本支出预计将高于2019年的固定资本支出。

在过去的五年里,风能成本的降低速度加快了——比大多数专家、学习曲线外推或工程评估预测的要快得多。专家预计未来将大幅削减。这些减少预计是所有主要LCOE成本和性能组件变化的结果。主要集中在资本支出削减上的预测可能最多只能获得总成本削减潜力的45%左右。这些趋势和预期可能会使风能在全球能源供应中发挥比以前想象的更大的作用,同时促进能源部门的脱碳。随着成本下降,更多的焦点可能转向风能在能源市场的价值,以及部署障碍,如人类使用冲突、野生动物影响和传输需求。

在五年后评估一个寻求到2050年的成本估计的启发可能还为时过早。尽管如此,鉴于这种验证的缺乏和重要性,研究对启发的执行有可能的影响。首先,通过组织类型、专业水平和类型以及其他特征来分析专家预测,这加强了专家选择的普遍重要性,尽管发现的差异比预期的要少。其次,结果增加了证据,表明过度自信可能是一个问题,导致专家低估了结果的不确定性。那些设计启发的人应该评估潜在的过度自信,并应用协议来减少其影响。第三,尽管担心专家可能过于乐观,但事实却恰恰相反,至少在过去五年里,风力发电是如此。就像过去的几次太阳能激发一样,2015年的风力专家低估了成本降低的速度。需要额外的和更长时间的验证工作来调查各种偏见的持久性,以便能够得到更普遍适用的发现。

#研究方法简介

启发调查。在国际能源署风能项目“风能成本”的支持下,研究者通过在线专家启发式调查(通过Qualtrics调查软件平台)获得了数据。该设计充分利用了研究者2015年的成果,并做了方法修正。该调查历时六个多月,包括多轮审查、测试和修订。顾问和评审人员包括作者、国际能源机构风能任务26位成员和一些风能专家。启发式调查可以提供有价值的见解,补充其他预测方法。然而,必须解决影响专家反应的各种动机或认知偏见。宣传或需求偏好可能会让风力专家对风力的未来过于乐观。锚定和可用性启发式可能在起作用。专家可能倾向于依赖一组共同的知识来源(研究或人员),从而产生一定程度的群体思维。

这里讨论的启发在范围、样本、问题和功能方面与我们先前的努力大致一致,这样就可以将2015年评估的更新和两组启发结果进行比较。这项在线、自我管理的调查涵盖了三种风力应用:陆上、海上固定底部和海上浮动。研究分析集中于平均化能源成本(LCOE)的潜在变化,以2019年每兆瓦时的实际美元计算。LCOE用于评估具有不同资本回收期和现金流状况的发电资产的成本。LCOE在比较不同发电类型时用处不大,但它适用于评估单个资源的单位成本,并随着时间的推移跟踪这些成本。最小化LCOE是风能部门的主要目标。研究者要求受访者估计2019年基准年典型(中间)项目的LCOE。然后,要求他们在三种情况下估算2025年、2035年和2050年典型项目的LCOE成本:低(典型LCOE成本较低的可能性只有10%)、高(典型LCOE成本较高的可能性只有10%)和中值(LCOE成本较高或较低的可能性相同)。研究者要求专家只考虑影响整个行业的因素,如技术进步或现场条件的总体变化。研究者还要求他们忽略外部宏观经济因素,如材料价格和无风险利率,以及冠状病毒疾病2019(新冠肺炎)的任何短期影响。对于2019年基线和三个2035年估算,要求提供五个LCOE核心投入的详细信息:(1)资本成本,(2)运营支出,(3)能源产出(产能系数,%),(4)项目寿命(年)和(5)融资成本(税后,名义加权平均资本成本,WACC (%))。我们询问了LCOE对2025年和2050年的估计,但没有详细说明LCOE的五项投入。鉴于商业部署的初期状态,没有要求2019年LCOE海上漂浮风力的基线估计值。

研究者利用从2015年的努力中获得的经验教训来改进2020年的调查。例如,要求受访者提供一份2019年LCOE基线估计,以此来比较他们的未来预期。相比之下,2015年的调查向受访者提供了一个预定义的“默认”2014年基线值,并让他们选择(但不是义务)更新该值,这可能会产生锚定偏差。研究者还向每个受访者询问了2019年基线和2035年LCOE中位数估计值的项目和场地条件信息。对这些问题的回答有助于更深入地理解LCOE的期望,特别是它们受系统技术变化或项目地点和特征变化的影响程度。

原文信息:

Wiser, R., Rand, J., Seel, J., Beiter, P., Baker, E., Lantz, E., & Gilman, P. (2021). Expert elicitation survey predicts 37% to 49% declines in wind energy costs by 2050. Nature Energy, 1-11.